Como formar adequadamente o preço de venda de produtos e serviços?

A definição adequada do preço de venda é extremamente importante para o negócio. A atribuição de um preço muito elevado pode tirar a empresa do mercado. Por outro lado, um preço muito baixo poderá gerar prejuízo e o aumento de riscos para o seu empreendimento.

Assim, é fundamental que se desenvolva uma ferramenta de formação de preço adequada à realidade da empresa e que leve em consideração todos os custos, despesas e tributos incidentes.

Habitualmente nos deparamos com empresas que não levam em conta determinados gastos para a formação de seus preços, como despesas fixas ou atribuem percentuais incorretos de carga tributária.

Mas como formar adequadamente meu preço de venda?

Primeiramente devemos analisar os componentes da formação de preço:

1- Custos diretos e variáveis:

São aqueles custos que podem ser atribuídos diretamente ao produto ou serviço sem a necessidade de rateio, como por exemplo, matérias-primas, material de embalagem e mão de obra direta. Eles variam de acordo com a quantidade produzida, quantidade vendida e de acordo com o serviço prestado.

Compõe também custo direto o frete sobre a compra de insumos, os impostos incidentes sobre as compras (pagos destacadamente da nota fiscal), como ICMS Diferença de Alíquota, ICMS antecipação, serviços tomados de terceiros, entre outros.

2- Comissões de vendedores / representantes:

Como normalmente as comissões são definidas em percentual sobre as vendas, estas poderão ser mensuradas e atribuídas diretamente ao custo sem a necessidade de rateio. Assim, deverá ser considerado para efeito de formação de preço todas as comissões pagas a representantes e a vendedores.

3- Despesas e custos fixos:

Como o próprio nome diz, representam gastos fixos que não podem ser atribuídos diretamente aos produtos ou serviços, tais como aluguel, telefone, mão de obra administrativa, dentre outros.

Deverão ser consideradas também neste grupo de gastos as despesas financeiras da empresa, que apesar de não representarem gastos fixos, deverão ser atribuídos por rateio aos produtos ou serviços.

Desta forma é necessário que se defina uma base de rateio para que se possa atribuir estes gastos ao produto ou serviço, valorando o mesmo.

A empresa deverá ainda escolher a forma de rateio mais adequada à sua operação, visando reduzir ao máximo distorções na formação do preço.

Para tanto, como exemplo poderá ser utilizado como base de rateio à quantidade média de produtos produzidos no mês ou mesmo o percentual de gastos fixos em relação ao faturamento mensal médio da empresa.

4- Tributos incidentes sobre a venda:

Deverão ser incluídos na formação de preço os tributos que incidirão sobre a venda do produto ou serviço. Portanto a empresa deverá mapear a sua carga tributária considerando o seu regime de tributação atual (Simples Nacional, Lucro Presumido ou Lucro Real).

Importante ressaltar que deverão ser considerados como redutor do “custo” com tributos os créditos de impostos que poderão ser recuperados sobre os valores de compra, como por exemplo, o ICMS e o IPI destacados nas notas fiscais, exceto para as empresas que estejam enquadradas no Simples Nacional.

5- Outros componentes do preço de venda:

Apesar de não representarem custo ou despesa, acredito que o desembolso financeiro relativo ao pagamento de empréstimos, parcelamentos e financiamentos devem ser considerados para efeito de formação de preço dos produtos e serviços, uma vez que representam saída de capital do caixa da empresa. Assim seu faturamento deve ser suficiente também para honrar com o pagamento mensal destes encargos.

6- Margem de lucro desejada x preço de venda estimado:

Após verificação de todos os “desembolsos” que deverão ser considerados para efeito de formação de preço, a empresa deverá definir qual é o seu percentual de margem de lucro líquido desejado para a operação. Em seguida através de uma pesquisa de mercado ou utilização de outras fontes, deverá verificar qual é o preço médio praticado para este produto ou serviço no mercado atual. Esta informação será importante para analisar e comparar o preço do mercado com o resultado da formação de preço da empresa considerando a margem de lucro objetivada.

7- Formando preço:

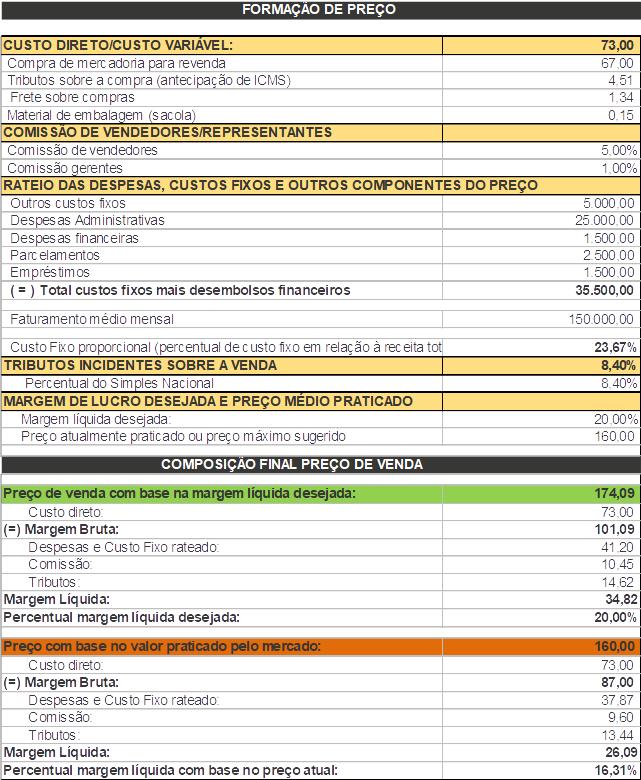

De posse de todos os componentes de formação do preço, vejamos então um caso prático. Consideremos os seguintes dados para a formação de preço:

| Produto | Sapato |

|---|---|

| Regime de tributação da empresa: | Simples Nacional |

| Base de rateio dos gastos fixos | com base no faturamento |

| Faturamento médio mensal: | R$150.000,00 |

| Custos diretos e variáveis: | |

| Compra da mercadoria: | R$67,00 |

| Tributos sobre a compra (antecipação de ICMS): | R$4,51 |

| Frete sobre compras: | R$1,34 |

| Material de embalagem (sacola) | R$0,15 |

| Comissão de vendedores: | |

| Comissão vendedores internos: | 5% |

| Comissão gerente: | 1% |

| Despesas e custos fixos (média mensal): | |

| Outros custos fixos | R$5.000,00 |

| Despesas Administrativas | R$25.000,00 |

| Despesas Financeiras | R$1.500,00 |

| Tributos incidentes sobre a venda: | |

| Alíquota média do Simples Nacional no último trimestre | 8,40% |

| Margem de lucro desejada x preço de venda estimado: | |

| Margem de lucro desejada 20% | 20% |

| Preço médio do produto no mercado | R$160,00 |

Portanto, podemos concluir com base nos dados do exemplo acima que de acordo com os componentes de sua formação, o preço de venda a ser praticado para se obter uma margem de lucro líquida final de 20% seria de R$174,09.

Por outro lado, se analisarmos os componentes do preço e utilizarmos o valor de venda médio apresentado no mercado de R$160,00, a margem de lucro líquida cairia para 16,31%.

Desta forma, para atingir a margem líquida de 20% a empresa teria que vender por R$174,09 ou buscar reduzir seus custos para praticar o preço de mercado e obter a margem desejada.

Assim, verifica-se a extrema importância de se analisar adequadamente a formação de preço, tomando a decisão com dados matemáticos e com todas as variáveis sendo consideradas. E você como tem definido seus preços de venda?

É hora de profissionalizar a sua empresa e garantir o seu sucesso!

Um abraço e até a próxima!