Fernando Agra 14/10/2013

Fernando Agra 14/10/2013

A influência da SELIC nas demais taxas de juros

A vida dá a você o que você dá a ela!

Preocupado com a inflação, o Banco Central elevou mais uma vez a SELIC (Sistema Especial de Liquidação e Custódia) na última reunião do COPOM (Conselho de Política Monetária) e manteve a tendência das últimas reuniões. Na mais recente, a taxa passou de 9% para 9,5% ao ano. Com isso, os consumidores e os empresários precisam estar mais atentos às demais taxas de juros na economia, pois a tendência é de que elas continuem a subir também.

A SELIC representa a taxa básica de juros da economia, remunera os títulos da dívida pública e serve de referência para as demais taxas de juros. Um aumento na SELIC tende a desestimular a demanda agregada, especificamente consumo (pois torna as prestações mais caras de quem compra a prazo) e investimentos (aumenta o custo do capital e pode inviabilizar projetos). Com uma demanda menor, há uma tendência de diminuir a pressão sobre os preços e com isso, controlar a inflação (vale ressaltar que somente controla se for uma inflação de demanda). Esse mecanismo é conhecido como "Âncora Monetária".

É um remédio amargo, pois de acordo com o Quadro 1 as taxas de juros das diversas formas de financiamento ficam mais elevadas quando a SELIC aumenta.

| Juros ao mês | Juros ao ano | Juros ao mês | Juros ao ano | |

|---|---|---|---|---|

| Modalidades/Período | jul/13 | jul/13 | ago/13 | ago/13 |

| Rotativo do cartão de crédito | 9,37% | 192,94% | 9,37% | 192,94% |

| Cheque especial | 7,77% | 145,46% | 7,81% | 146,55% |

| Financeiras | 6,99% | 124,97% | 7,03% | 125,98% |

| Juros do comércio | 4,10% | 61,96% | 4,11% | 62,15% |

| Empréstimo pessoal (bancos) | 3,08% | 43,91% | 3,10% | 44,95% |

| Financiamento de automóveis (bancos) | 1,58% | 20,70% | 1,61% | 21,13% |

Fonte: ANEFAC -Associação Nacional dos executivos em Finanças, Administração e Contabilidade (2013).

De acordo com as informações acima, o consumidor precisa estar mais atento ao utilizar o cartão de crédito (que apresenta as taxas de juros mais altas das citadas acima) e deverá, impreterivelmente, pagar a fatura total e em dia. A educação financeira torna-se imprescindível ainda mais nesses momentos, pois utilizar também o limite do cheque especial e/ou pegar um empréstimo numa financeira será mais oneroso ainda, conforme os dados do Quadro 1.

No caso de pessoas jurídicas, as taxas de juros também têm apresentado uma tendência crescente, conforme o Quadro 2:

| Juros ao mês | Juros ao ano | Juros ao mês | Juros ao ano | |

|---|---|---|---|---|

| Modalidades/Período | jul/13 | jul/13 | ago/13 | ago/13 |

| Capital de giro | 1,52% | 19,84% | 1,54% | 20,13% |

| Desconto de duplicatas | 2,23% | 30,30% | 2,24% | 30,45% |

| Conta garantida | 5,65% | 93,39% | 5,69% | 94,27% |

Fonte: ANEFAC -Associação Nacional dos executivos em Finanças, Administração e Contabilidade (2013).

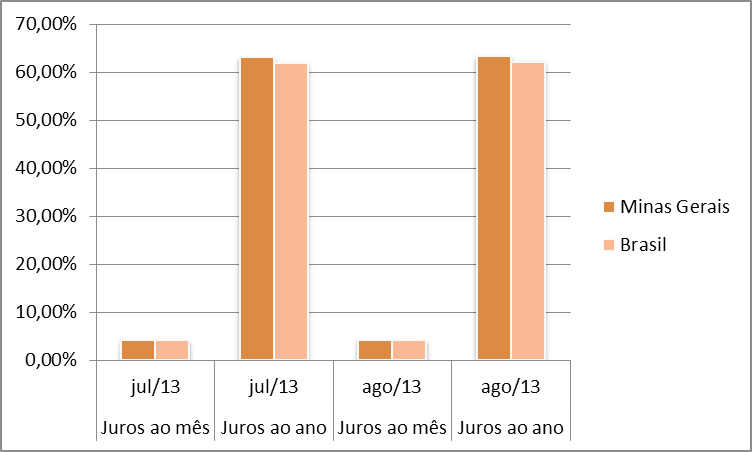

Com relação à taxa de juros média praticada em Minas Gerais, a mesma está acima da praticada no País, como mostram o Quadro 3 e o Gráfico 1, abaixo:

| Juros ao mês | Juros ao ano | Juros ao mês | Juros ao ano | |

|---|---|---|---|---|

| jul/13 | jul/13 | ago/13 | ago/13 | |

| Minas Gerais | 4,16% | 63,08% | 4,17% | 63,27% |

| Brasil | 4,10% | 61,96% | 4,11% | 62,15% |

Fonte: ANEFAC -Associação Nacional dos executivos em Finanças, Administração e Contabilidade (2013).

Fonte: Elaborado a partir do Quadro 3.

Vale ressaltar que quando da confecção deste artigo, a ANEFAC ainda não havia disponibilizado em seu site (www.anefac.com.br) as taxas médias de setembro. Uma vez que a SELIC tem subido nas últimas reuniões, as taxas médias de setembro, provavelmente, foram mais altas do que as de agosto e as de outubro também serão mais altas do que a de setembro. Caso a tendência do Banco Central seja a de manter a trajetória de alta da SELIC para as próximas reuniões, teremos juros médios mais altos praticados no mercado nos próximos meses. O que deve reforçar ainda mais a atenção do consumidor ao parcelar suas dívidas, bem como por parte das pessoas jurídicas ao buscarem financiamentos.

Outros efeitos colaterais desse aumento da SELIC é o provável desaquecimento da economia. Isso poderá contribuir para que o PIB diminua ainda mais o ritmo de crescimento e ainda vai aumentar os gastos do governo com o pagamento de juros da dívida pública.

Em suma, pelo que foi exposto acima, pôde-se confirmar o que fora escrito no primeiro parágrafo, ou seja, a SELIC parametriza (serve de base) às demais taxas de juros da economia. Como há ainda mais uma reunião COPOM para este ano, caso a inflação continue a preocupar, a possibilidade de mais um aumento dos juros é latente. Com isso, a taxa básica poderá voltar ao patamar de dois dígitos anuais, ao passar para 10% ao ano (essa é a expectativa do mercado). Os agentes econômicos (consumidores e empresários) vão precisar estar mais atentos aos seus gastos e investimentos, respectivamente, para o Natal e para o Ano Novo.

Quero finalizar este artigo com três agradecimentos especiais. O primeiro é para o meu querido amigo e também meu padrinho de Crisma, Roberto Araújo de Faria (atualmente o mesmo é funcionário da ANAC, Agência Nacional de Aviação Civil). Lembro-me quando ainda fazíamos o Doutorado em Economia Aplicada, na Universidade Federal de Viçosa (1997/2002), ele, após ler vários artigos meus, deu-me uma sugestão para que eu, ao invés de somente criticar, também apontasse soluções. Foi uma das minhas primeiras inflexões (mudanças) na maneira de escrever. O outro agradecimento vai para o Professor Samy Dana, da FGV São Paulo. Samy tem me ensinado muito na confecção de nossos artigos semanais para a Folha de São Paulo on line, ao sugerir que sejamos mais informativos e menos opinativos ao destacar a importância de apresentarmos dados estatísticos nos nossos textos (e ainda tem me orientado nas buscas por tais dados em fontes até então desconhecidas por mim). Com essas contribuições, espero cada vez mais contribuir com os leitores do Portal Acessa.com, no qual me orgulho de fazer parte da equipe de colunistas desde maio de 2007, quando fui indicado pela então colunista de Economia e minha amiga Márcia Medeiros Mota (que também havia sido colega no Curso de Economia Aplicada na UFV e já trabalhávamos juntos como professores universitários aqui em Juiz de Fora). O meu terceiro agradecimento vai para ela, que confiou nos meus textos e sugeriu meu nome para ocupar essa coluna, que naquela época era escrita por ela.

Caros leitores, desse último parágrafo, concluo cada vez mais que a vida (em todos os seus aspectos) é feita de relacionamentos. E os relacionamentos estão ao nosso alcance, de acordo com o nosso comportamento. E comportamento é uma questão de escolha.

Fernando Antônio Agra Santos é Economista pela Universidade Federal de Alagoas (UFAL), Doutor em Economia Aplicada pela Universidade Federal de Viçosa (UFV), Professor Universitário das Faculdades Universo e Estácio de Sá, professor licenciado da Fundação Educacional Machado Sobrinho, todas as instituições em Juiz de Fora - MG. O autor ministra palestras, para empresas, na área de Inteligência Financeira, Gestão de Pessoas, Relacionamento Interpessoal, Marketing Pessoal e Gestão do Tempo. É autor do livro "Crédito Rural e Produtividade na Economia Alagoana" pela EDUFAL. Saiba mais clicando aqui.